手机版印花网

手机版印花网 微信号:yinhuashijie

微信号:yinhuashijie

集萃印花网 CCEDPW.COM 版权所有

E-mail:YONG_JIA@126.com

Copyright©2003-2020 ccedpw.com. All Rights Reserved

粤ICP备09137305号 客户服务

利润增速放缓

据国家统计局数据,2010年1~8月,我国规模以上纺织企业累计实现利润总额1286.49亿元,同比增长52.42%,增速较上年同期加快40.14个百分点,处于近年来同期的增速高位水平,但较1~2月、1~5月的行业利润增速水平分别下降了22.17个百分点和8.69个百分点,呈现出增速逐渐回落的趋势。

近年来行业利润增长情况图

数据来源:国家统计局

据测算,2010年3~5月的月均利润额较1~2月月均利润额增长43.41%,而6~8月月均利润额较3~5月月均利润额增长15.62%。无论是从同比数据,还是从环比数据来看,今年6~8月的利润增长均有趋缓表现,这一方面是受到上年同期基数效应趋弱的影响,另一方面也是受季节性因素影响所致。对比危机前的同期数据,历年行业在6~8月实现的月均利润环比增速都会较前3~5月的月均环比增长水平稍低。此外,还受到今年以来我国纺织行业的原材料价格、劳动力成本上涨压力持续增大,人民币升值,出口产品价格提升等因素的影响。

棉纺行业贡献突出

而从行业的产业链条不同环节来看,今年以来,受到原料价格持续上涨与终端产品价格传导不能同步等因素的影响,各个子行业对行业的利润增长贡献也呈现出上游子行业的增长贡献高于下游子行业的特点。

2010年1~8月各子行业对全行业利润增长贡献度

数据来源:中国纺织工业协会统计中心

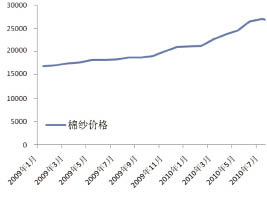

从上图可以看出,今年1~8月,各子行业对全行业的利润增长均发挥了正向拉动作用,其中棉纺行业的利润增长贡献最为突出。据国家发改委有关数据,2010年8月,32支普梳纱月均价为26411元/吨,较2009年同期增长了41.26%。在市场价格增长的同时,棉制品的出口恢复增长也较为乐观。据我国海关数据,2010年1~8月,我国棉纱线、棉织物的出口额同比分别增长了28.83%、40.71%。产品价格的提升、出口订单的增长等因素共同推动了我国棉纺行业的利润快速增长。据有关数据资料显示,2010年1~8月,我国棉纺行业累计实现利润总额370.15亿元,同比增长66.45%,对行业新增利润贡献度达33.40%,正向拉动全行业利润增长17.51个百分点。

近年来我国普梳纱月均价格走势情况

数据来源:有关市场数据整理

而在2009年对全行业的利润贡献一直位居各子行业首位的服装行业,在步入2010年之后,受到终端产品价格传导乏力等因素的影响,对全行业的利润贡献排位有所下降。据国家统计局数据,2010年1~8月,我国服装鞋帽商品零售价格较上年同期下降了1.1%;同期,服装行业对全行业的利润增长贡献度为18.43%,正向拉动全行业利润增长9.66个百分点,对全行业的利润增长贡献度较上年同期下降了24.52个百分点。

$$分页$$

预期四季度将继续回落

之前我们曾多次指出,总体来看目前我国纺织行业的利润增速水平仍处于相对的历史高位,一方面是受企业利润恢复性增长的推动,另一方面也继续受到了基数效应的影响。但是从2009 年的数据来看,去年同期我国纺织行业利润增速在8月由负转正,在11月提升速度加快,也就意味着在2010年的第四季度,去年同期低基数效应弱化的影响表现将更为明显,会进一步拉低四季度行业利润增速水平。

同时,就目前的整体宏观经济层面来看,行业也将继续面临更多的不确定因素。棉花价格高涨不断推高行业的原料成本,截至目前为止,棉花价格已经突破23000元/吨,人民币升值速度有加快的势头,也将继续影响出口企业的企业利润。与此同时,今年还是“十一五”规划的最后一年,各地为完成规划的节能减排任务而实施的措施将更为严格,在8、9月份就已经出现了部分省区拉闸限电的行为,也给企业的正常生产秩序带来一定影响。综合这些因素,我们认为,无论从实体经济的影响因素来看,还是从基数效应的影响来看,四季度我国纺织企业利润增速都面临较大的回落压力。

来源:中国纺织工业协会统计中心 刘欣